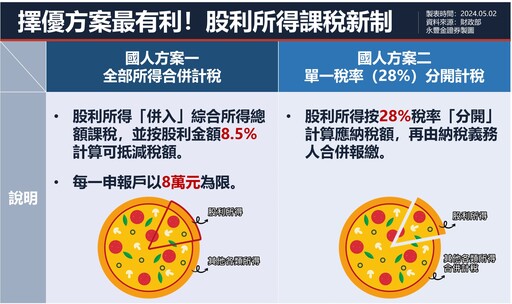

數據紅利 看77個品牌,如何在巨變下找到藍海

數據紅利 看77個品牌,如何在巨變下找到藍海 作者:cj王俊人 出版社:墨刻 出版日期:2024-04-18 00:00:00 世界變動這麼快 生意很難照自己的想法走 一個數據獲利計畫 找到巨變下的機會 開創事業新藍海

巨人思維:沒有捷徑,只有努力,從零開始的股市交易員

巨人思維:沒有捷徑,只有努力,從零開始的股市交易員 作者:巨人傑 出版社:天下文化 出版日期:2024-03-29 00:00:00

排球少年 39

排球少年 39 作者:古舘春一 出版社:東立 出版日期:2020-01-02 00:00:00 春高半準決賽,身材最小的扣球手──日向和星海,從比賽一開始就激烈過招!鷗台高中使出以昼神當指揮塔,用合作無間的攔網阻

排球少年 40

排球少年 40 作者:古舘春一 出版社:東立 出版日期:2020-03-16 00:00:00 在你來我往的比賽中,東峰被鷗台高中盯上,無法突破封鎖,受到失分的罪惡感的苛責。昼神克服壓力,以平常心發揮攔網實力,怎

GIGANT 殺戮女巨人(04)

GIGANT 殺戮女巨人(04) 作者:奧浩哉 出版社:尖端漫畫 出版日期:2024-04-16 00:00:00 鬼才漫畫家奧浩哉最新作品,AV女優變身特攝巨型英雄!? 驚天動地的「巨大」奇蹟就此誕生! 千穗被捕入獄,並以內

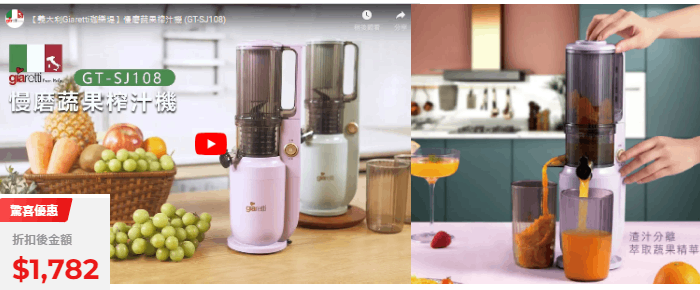

來了!炒冰機!來通通都變成冰淇淋 開箱 生活用品

Ep.16 交朋友的哲學

如果這節目曾帶給你們一些生活上的趣味,歡迎小額贊助我們:D https://pse.is/3xkzl7 今天這集是聽眾投稿來分享我們姐妹的交友 ...

【中古車大揭秘】南部一次收三台 價格下滑的很慘!原來他們私底下是這樣對我的

中古車大揭秘#IG阿慈車庫#你投訴我處理線上二手車估價LINE:@goodcar ATDC LOGO衣下單連結 https://atdc.waca.ec 美容組 ...

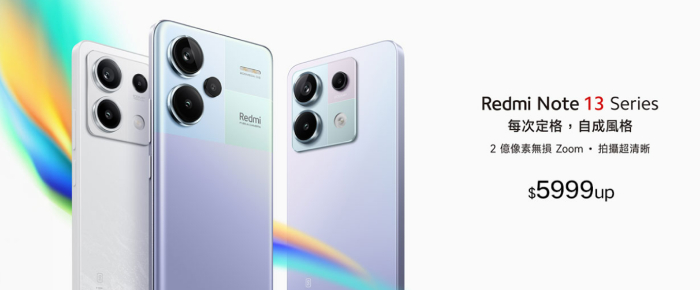

iPad Pro M3 iPad Air 全都要來了!

蘋果五月發表會!iPad Pro M3 iPad Air 全都要來了! #ipadpro #ipadair IG https://www.instagram.com/apple_dadd 成為會員來 ...

5個小心機!讓男生為妳付出一起戀愛吧卓苡瑄女生適用

如果喜歡的人願意為自己付出願意為自己用心那真的是再幸福不過的事情畢竟誰都想要把戀愛談得甜蜜又美好可惜現實是很多戀愛中 ...

春水堂 素食乾拌麵 高中一碗55現在一碗100元 阿彌陀佛 小資女加油

日記0424

中午買很少去光顧的赤肉羹的乾米粉、味噌湯、小黃瓜。

晚餐是玉米粥!因為我沒吃到瘦肉耶?

還有一塊豆乳雞排!

飽,來去耍廢

影評--【劇場版 排球少年!! 垃圾場的決戰】:興趣就是最好的老師

馬來魔影評:《劇場版 排球少年!! 垃圾場的決戰》(Haikyu!!: The Dumpster Battle)。評分:動漫粉絲:95分以上,一般觀眾:80~90

下雨......

終於下雨了!

今年又是乾旱的一年,水庫的水位又低到不行

早上回診拿處方藥,雨下正大的時候,開車去一定又沒停車位

騎機車也很麻煩

連續2/103天,殺禱文

主啊,求祢使我叫柬埔寨囚友殺掉小雞,他是死漢奸,累人累物,感謝主!奉主耶穌基督聖名,阿們

不敵休旅勢力,Subaru Legacy 2025年功成身退

賓士終於發表純電G-Class 在中國諸多純電越野之後出現變得沒有亮點

Mercedes-Benz終於發表了純電G-Class車款,這輛車可以說是許多人期待的最新純電產品,目前提供了G580單一動力選擇,雖然對於Gcar來說相當新穎,但是放眼全球市場許多純電越野休旅的選擇,尤其是中國市場早…

【車勢星聞】影音/柯有倫記者會現場體驗「爆破」,籲正視騎車做好安全防護

義大利機車人身部品品牌Alpinestar正式登台!愛車成癡的柯有倫化身安全大使,穿著新推出的Tech-Air®科技氣囊衣帥氣登場,並於現場進行試爆體驗,感受機車族最帥防護衣的震撼。

特斯拉Model 3 Performance改款亮相 動力與北美的有點不一樣

Tesla特斯拉在大家期盼許多後終於推出了Model 3 Performance煥新版車型,整輛車的動力系統有所進步,而這次的改款車型推出在全球各地同步亮相,台灣市場也直接公佈了價格為233.79萬元,不過在動力部分卻有…

史上最大smart,電動車休旅Concept #5亮相

smart於本屆北京車展帶來Concept #5,Concept #5是smart品牌有史以來尺碼最大的車型,在外觀有著方正且充滿越野氣息的設計,座艙更配置三螢幕和AI系統,Concept #5預計下半年就會推出量產版。

人氣話題

猜你喜歡

個人化商品推薦

關

開

本日嚴選HOT PICK